ふたりで始める 貯蓄&投資テクニック

貯め上手になれる夫婦・なれない夫婦の最大の違いは、貯蓄の目標を決めているかどうか。毎月コツコツと目標以上の金額を貯めていくことで、どんどんお金が貯まっていきます。ここでは、貯蓄の考え方、上手に預金・投資へと回す方法などについて、ファイナンシャルプランナーの丸山晴美先生に教えてもらいました。

Index

#01|貯蓄は収入の10~30%を目指そう

##s##貯め上手になるための第一歩が、目標額を決めること##e##。例えば「年間100万円」などと決めれば「毎月6万円×12カ月で72万円。あと28万円はボーナス月に14万円ずつ追加すればいいか」などと具体的な計画が見えてきます。

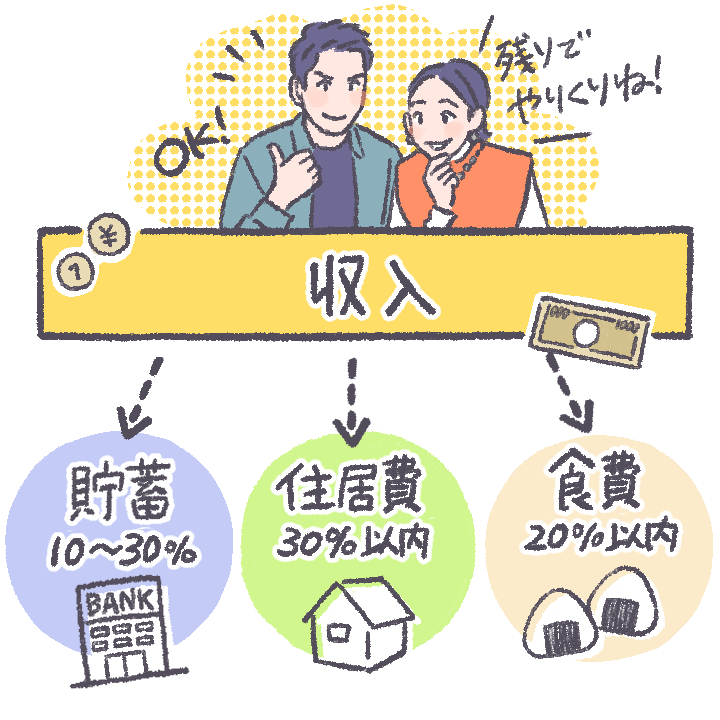

ただし、貯蓄に回せる金額も、生活にかかる金額も、それぞれの収入などによって変わるもの。収入ごとの貯蓄や生活費の目安は以下を参考にしましょう。

※図は一般的な目安のため、各家庭の支出状況に合わせて調整してください。

■貯蓄 :##s##収入の10~30%##e##(収入が多い世帯ほど多めに)

■住居費:##s##収入の30%以内##e##(例えば社宅などで住居費が少ない場合は、その分を貯蓄に)

■食費 :##s##収入の20%以内##e##(外食を含めてこの範囲内に)

これらを柱とし、残りのお金でやりくりする習慣を身に付ければ、お金は着実に貯まります。収入に変動があるときは、その都度、見直しをかけましょう。

#02|「残った分を貯蓄」では貯まらない!

##s##がっちり貯めたいなら「先取り貯蓄」がオススメ##e##です。収入から生活費を出して残った金額を貯蓄しようとすると、ついつい生活費に使ってしまい、思ったほど残らなかった、ということになりがち。でも、収入から貯蓄分を先取りして、残ったお金で生活する「先取り貯蓄」なら、毎月決まった金額が貯蓄され、どんどん貯まっていきます。

貯蓄分と生活費と同じ口座で管理するのではなく、貯蓄分を別の口座に移してしまうだけで「先取り貯蓄」が可能に。次にその具体的な方法を紹介します。

#03|先取り貯蓄で「預金」して

使いすぎを防ぐ

先取り貯蓄した分をそのまま「預金」するなら、銀行が取り扱っている「自動積立定期預金」が簡単。##s##毎月一定の日に指定口座から指定金額が定期預金に振り替えられる##e##仕組みです。例えば給与振込口座などに利用している銀行などに一度手続きをするだけでOK。自分で引き落として別の口座に移す手間がなく、自動的に貯まります。

##s##勤務先に「社内預金」や「財形貯蓄」などの制度があるなら、給与天引きで先取りできます##e##。財形貯蓄は目的に応じて「一般財形貯蓄」「財形年金貯蓄」「財形住宅貯蓄」の3種類がありますが、勤務先によっては一般財形貯蓄しかできないところも。また、##s##とりあえず貯蓄の目的を決めていないのであれば、住宅などに目的が限定されない「一般財形貯蓄」が便利##e##でしょう。

気づいたら貯まっていた、となるのが財形貯蓄の魅力。原則1年間は払い戻しができない、引き出すときに経理を通さないといけないことが抑止力となり、使い込みを防げます。

●先取り貯蓄で「預金」するには?

(一般財形貯蓄)

#04|先取り貯蓄で「投資」して

インフレリスクに備える

「預金」より、もっと積極的に増やしたいなら「投資」も検討してみたいもの。金利の低い預金だけでは、それほど大きく増えないどころか、将来インフレが進んだときに現金の価値が下がってしまう可能性もあるからです。

「NISA」「つみたてNISA」は少額投資非課税制度。##s##どちらか1つの口座から選び、NISA専用口座で運用すると、投資で得た利益が非課税になるもの##e##。いつでも売ることができて使い勝手がいい反面、##s##売買タイミングによっては元本割れのリスクも##e##。金融機関によって扱う商品や手数料などが異なるので、投資商品の自由度が高い「NISA」口座にするのか、投資信託を毎月コツコツ積み立てる「つみたてNISA」にするのかなど、運用方針を考えながらベストな金融機関で口座を開設するとよいでしょう。

「iDeCo」(個人型確定拠出年金)は##s##毎月自身で掛け金を出して、預貯金や保険、投資信託などから選んで毎月積み立て、60歳以降に受け取る私的年金制度##e##。掛け金が全額所得控除になり、運用中の利益も非課税になるなど、税制上の優遇措置が講じられています。

「ロボ投資」は##s##リスクの大小などの希望条件を設定すると、それに合わせて自動的に投資してくれるもの##e##。感情に左右されずに売買してくれるので、投資の知識がない、忙しくて時間がかけられないという人でも気軽に始めることができます。

●先取り貯蓄で「投資」するには?

(個人型確定拠出年金)

「投資」は元本割れなどのリスクもありますが、将来の物価変動に合わせられるのが魅力。手堅く貯める「預金」と攻めの「投資」を併用するなど、リスク分散も考えましょう。

丸山晴美先生 ファイナンシャルプランナー

節約アドバイザー、ファイナンシャルプランナー、消費生活アドバイザー。食費はもちろん、生活全般の節約術やライフプランを見据えたお金の管理・運用のアドバイスなどさまざまなメディアで活動中

構成・文/前川ミチコ イラスト/pai

※掲載されている情報は2022年7月時点のものです

新生活準備に必要な知識&ノウハウはこちら

新生活準備完ぺきマニュアル

新生活準備完ぺきマニュアル