備える&得する【NISA・iDeCo・ふるさと納税】を始めてみよう

みんな、将来のお金のことや節税って気になりますよね。各種メディアでもよく話題になっています。実は新婚カップルの今こそ、ふたりの家計を見直し、投資運用を始める最大のチャンス。そこで、結婚を機に始めたい『NISA』『iDeCo』『ふるさと納税』の仕組みやメリットを、ファイナンシャルプランナーの丸山晴美さんに聞いてみました。

今話題の『NISA』で資産運用をしてみよう!

Q1.NISAって何?NISAをやるメリットは?

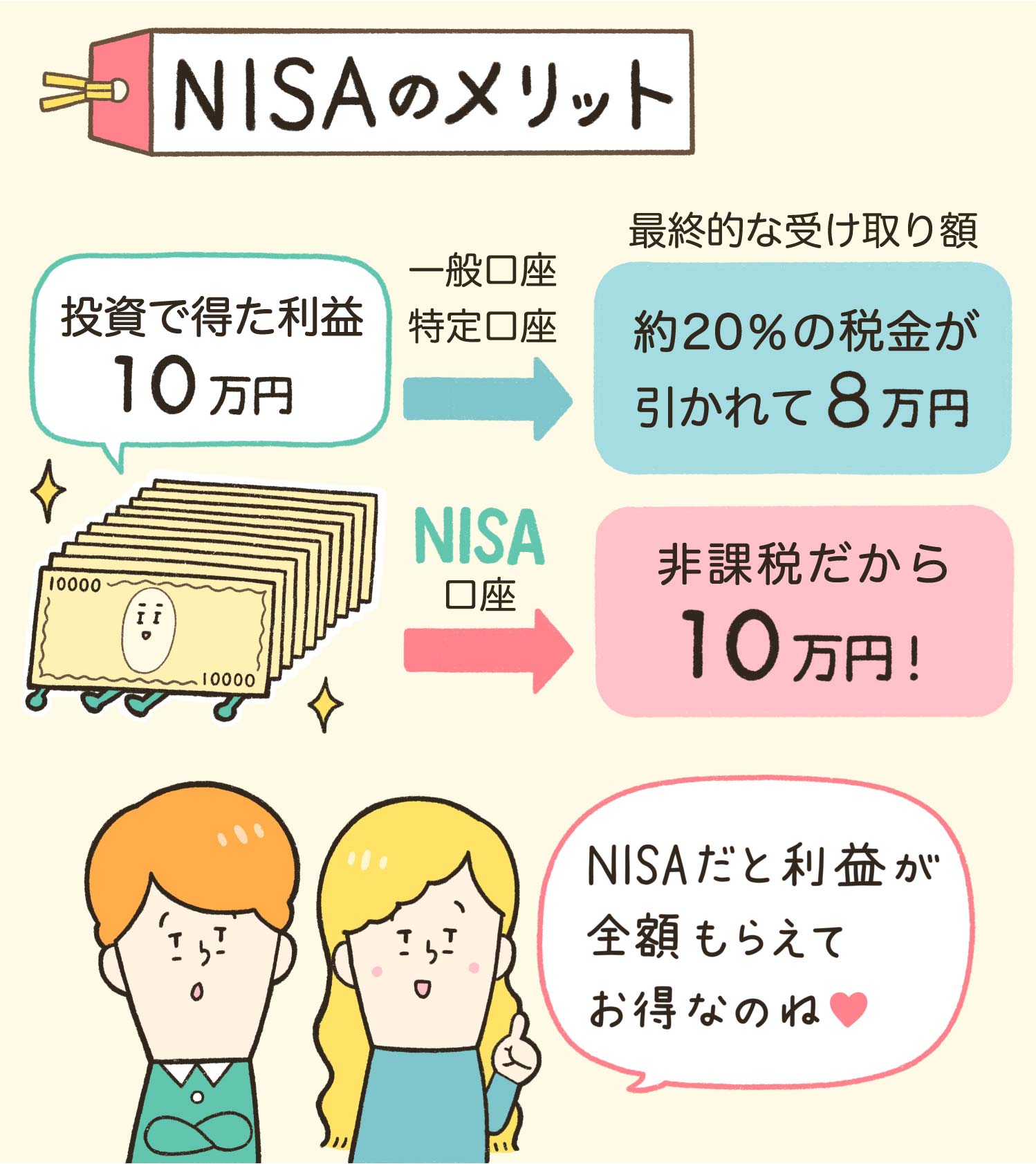

A.投資で得た利益が非課税になり、利益が全額受け取れる!

NISA(ニーサ・少額投資非課税制度)は証券口座の一つ。一般口座や特定口座の場合、株式や投資信託の売買などで得た利益は約20%の税金が引かれますが、NISA口座ならその税金が一定の範囲内において非課税になるのです。

例えば、利益が10万円の場合、一般口座や特定口座で得た利益は約2万円の税金が引かれ、受け取り額は約8万円に減りますが、NISA口座なら10万円全額が受け取れます!

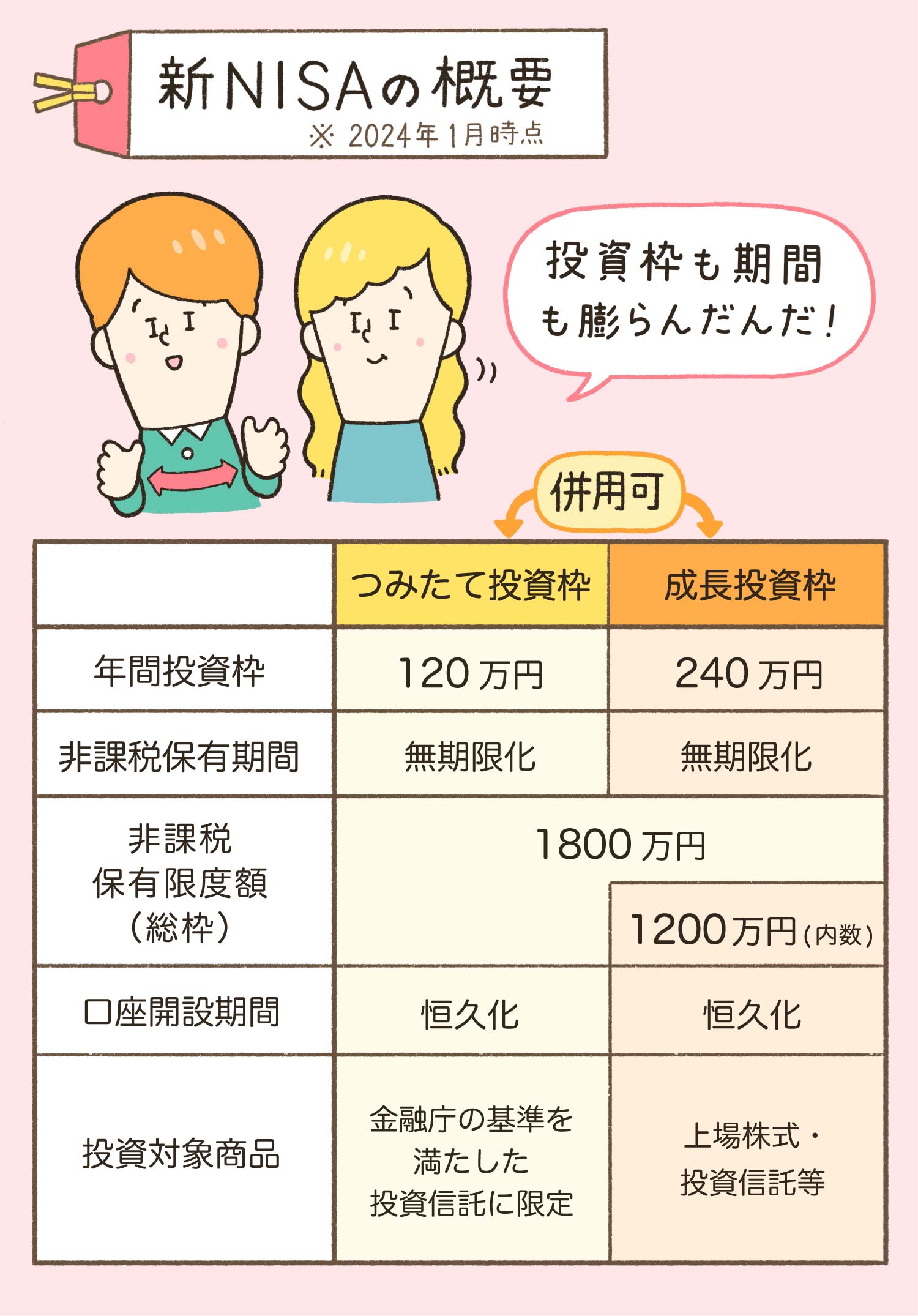

Q2.旧NISAと新NISAはどこが違うの?

A.投資枠が年間360万円に増え、非課税措置期間が永久化

NISAは2014年開始の制度ですが、改正され、2024年1月から「新しいNISA」(新NISA)に移行しました。旧NISAから新NISAへの主な変更点は以下の3つ。

●「年間投資枠」の上限額が360万円と拡大

●非課税で投資ができる期間が無期限に

●新NISA口座は一つの口座内で「つみたて投資枠」と「成長投資枠」での投資ができるようになり、非課税保有限度額も拡大

このように貯蓄から投資へ転換するためのメリットが拡充されて今注目されているのです。

Q3.NISAに興味があるのですが、何から始めればいい?

A.NISA口座を証券会社や銀行で開設

まずは証券会社や銀行などでNISA口座を開設します。1人1口座しか開設できない上、金融機関によって取扱金融商品などが異なるので、慎重に選びましょう。

口座の開設ができたら取引可能に。つみたて投資枠の場合、投資信託を選び、毎月定額を購入して積み立てていきます。途中で金融商品を変える、積立額を変更する、しばらくお休みすることも可能。

ちなみに金融機関の変更は1年に1回できますが、手続きに時間がかかる上、変更したい年の前年10月1日から翌年9月30日の間に変更手続きをしなくてはいけません。その際、変更したい年に一度でもNISAで買い付けをしていればその年の変更はできくなるルールがあるので注意しましょう。

金融機関を選ぶポイントは?

●上場株式の売買など幅広く投資をしたい場合は証券会社に

●お目当ての金融商品があったら、その銘柄を扱っている金融機関を選びましょう

●金融機関によって売買手数料なども異なるので、手数料も忘れずにチェック

●少額から始めたい場合は最低積立金額をチェック。毎月100円~のところもあれば、1万円~のところも

●NISAをお得に活用したい人はポイントサービスがある金融機関も検討。クレジットカード払いができてクレジットカードのポイントが付くところもある

●対面での相談やサポートを希望する人はネット証券やネット銀行ではなく、路面店がある総合証券や銀行がおすすめ

Q4.旧NISAをやっているけれど、そのままでいいの?

A.自動的に新NISA口座が開設され、積み立ててきた投資信託も自動継続

新NISAに移行した今、「今まで積み立てた分はどうなるの?何かしなくちゃいけないことはない?」と気になる人もいるでしょう。

「今まで投資信託を積み立てていた場合は、新NISA口座が自動的に同じ金融機関で開設され、積み立ても継続されているので、何もしなくても大丈夫。ただし、新NISAでは対象外となる銘柄は引き継がれず、積み立てがストップになるので、一度確認を。

また、旧NISAで買い付けした株式や投資信託の非課税期間の満了日まで非課税で保有可(つみたてNISAは最長20年、一般NISAは最長5年)。非課税期間が終了すると、自動的に課税口座(特定口座または一般口座)に払い出しが行われます」(丸山さん)

税制優遇が大きい『iDeCo』で今から

少しずつ老後の資金を蓄えよう!

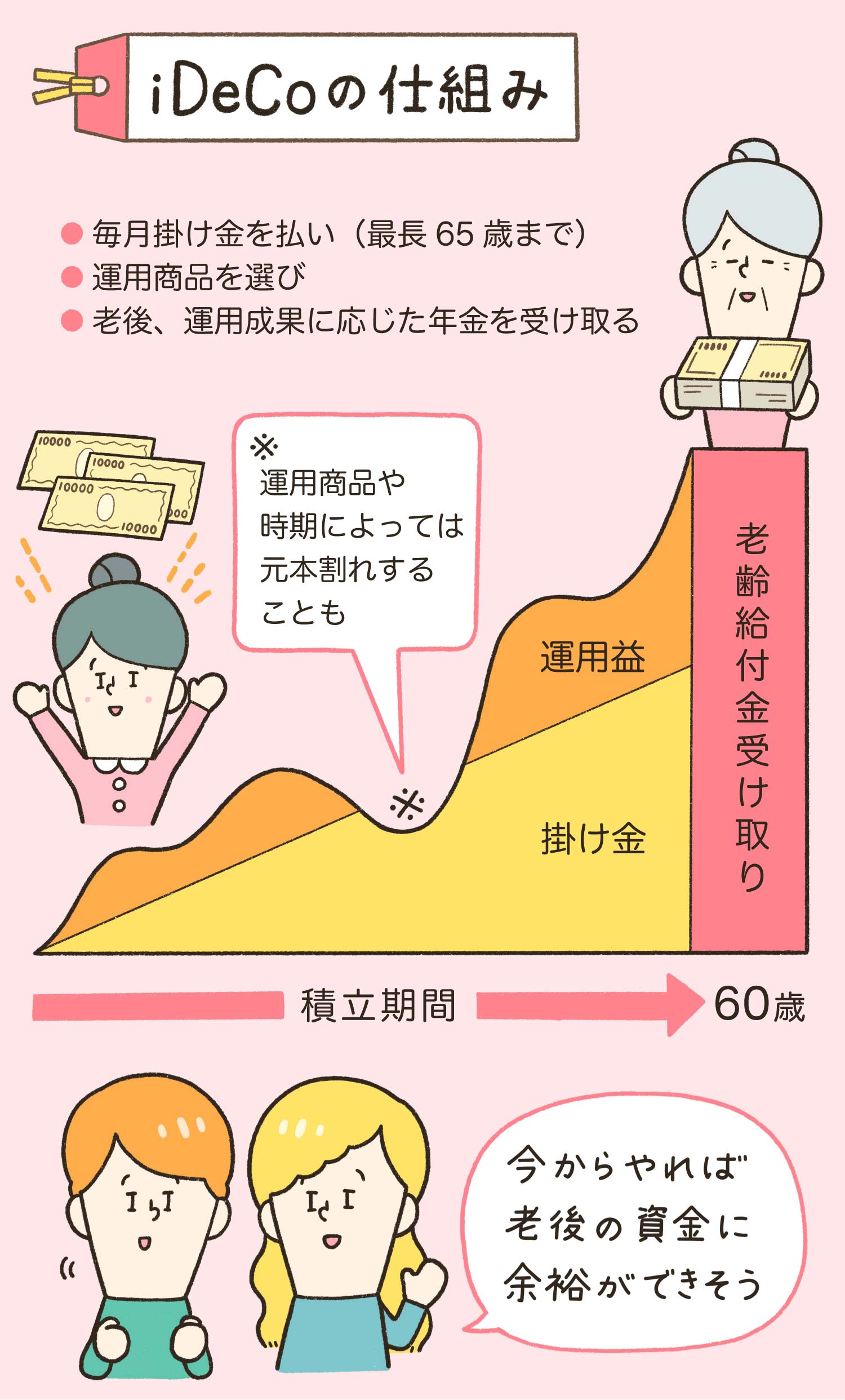

Q5.そもそもiDeCoって何?

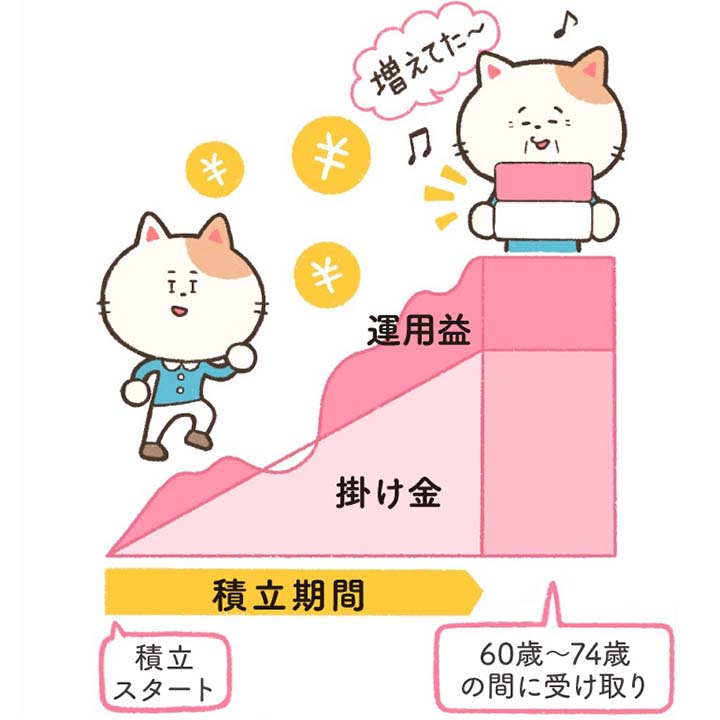

A.毎月積み立てて、60歳以降に年金または一時金として受け取り

iDeCo(イデコ・個人型確定拠出年金)は、毎月掛け金を払って自分で運用商品を選んで積み立て、老後に備えるための私的年金制度。運用商品は投資信託が主流ですが、NISAと違って元本確約タイプの定期預金や保険商品が選べる場合も。

iDeCoの概要

●加入できる年齢:20歳~65歳未満の全ての人(一定の条件あり)

●掛け金:月5000円以上。上限は年金の加入資格で異なる

●掛け金を払う期間:60歳まで(条件により65歳まで)。この間、掛け金を払えなくなったら、一時停止可

●受け取り方:年金として毎月受け取る、一時金として一括で受け取る、年金+一時金併用の3つから選べる

●解約:原則不可で、60歳になるまで引き出せない(解約条件はかなり厳しく、難しい)

Q6.iDeCoにはどんなメリットがあるの?

A.掛け金も受け取る年金も控除があり大きな節税ができる

iDeCo最大のメリットは税制上の優遇措置が大きいこと。

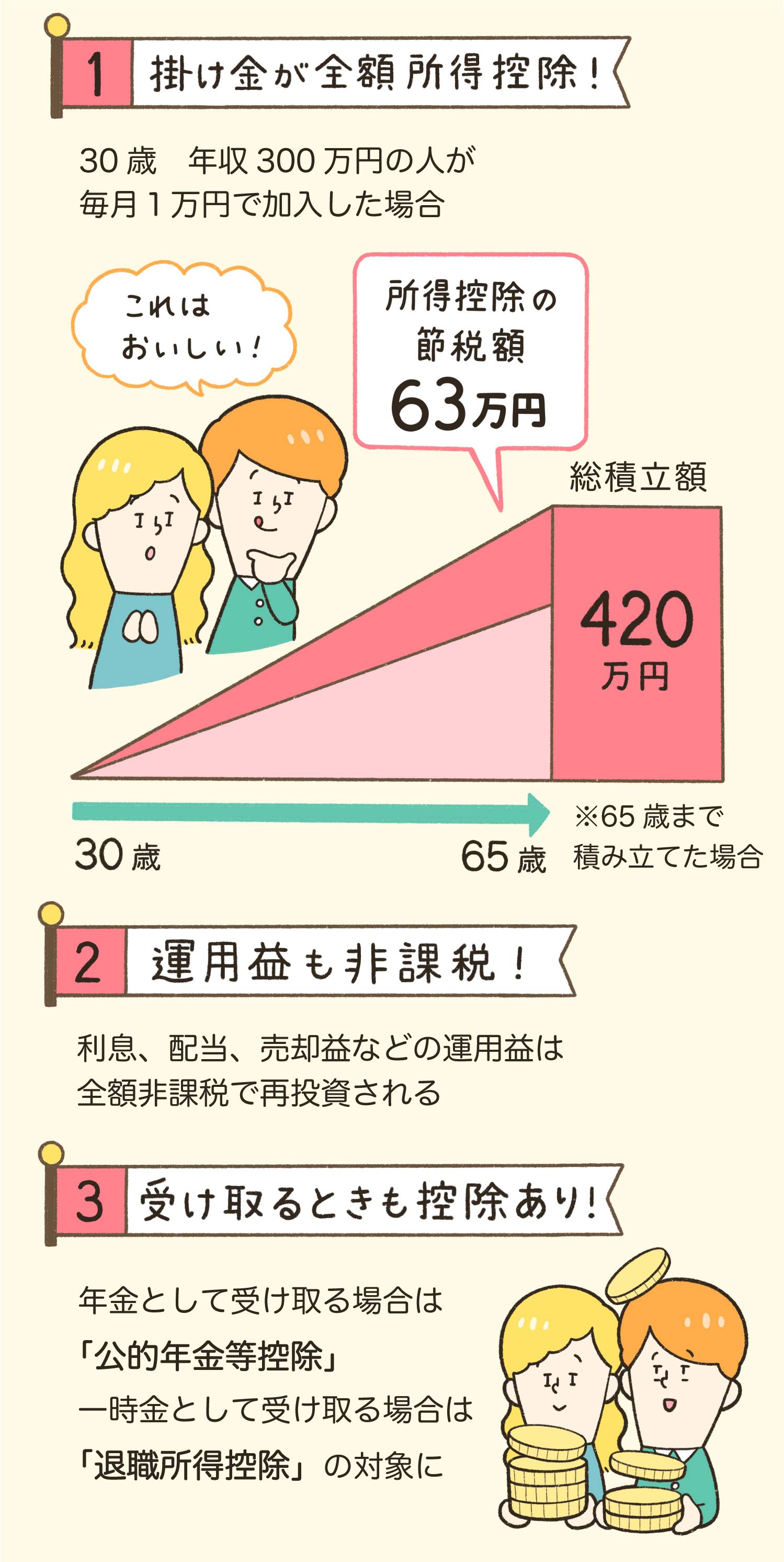

「掛け金の全額が所得控除の対象となり、上記のように30歳~65歳までの35年間で420万円積み立てると、iDeCoをやらなかった人と比べてトータルで約63万円も税金で得するんです(年収300万円、扶養家族なしの場合)。

運用で得た利益は非課税で再投資されるため、利益が出やすい仕組み。年金、一時金として受け取るときも控除があるので、老後の備えにプラスするならまずはiDeCoがおすすめなのです」(丸山さん)

Q7.NISAとiDeCo、どちらを優先したほうがいい?

A.老後のお金を貯めるならiDeCo、そうでなければNISA

NISAとiDeCoの両方をやることもできますが……

「老後の資金を優先的に貯めておきたければiDeCo、それ以外の資金に備えたいならNISA。掛け金が全額所得控除というメリットはNISAにはないので、収入のある会社員や自営業者ならiDeCoもいいでしょう。ただし、iDeCoは原則60歳になるまで引き出しができませんので、それも踏まえた資産計画を立ててくださいね」(丸山さん)

寄付額の3割の返礼品がある

『ふるさと納税』をやってみよう!

Q8.ふるさと納税って何?新婚の今始めた方がいいの?

A.寄付額の3割の返礼品がもらえ、翌年の住民税が減額に

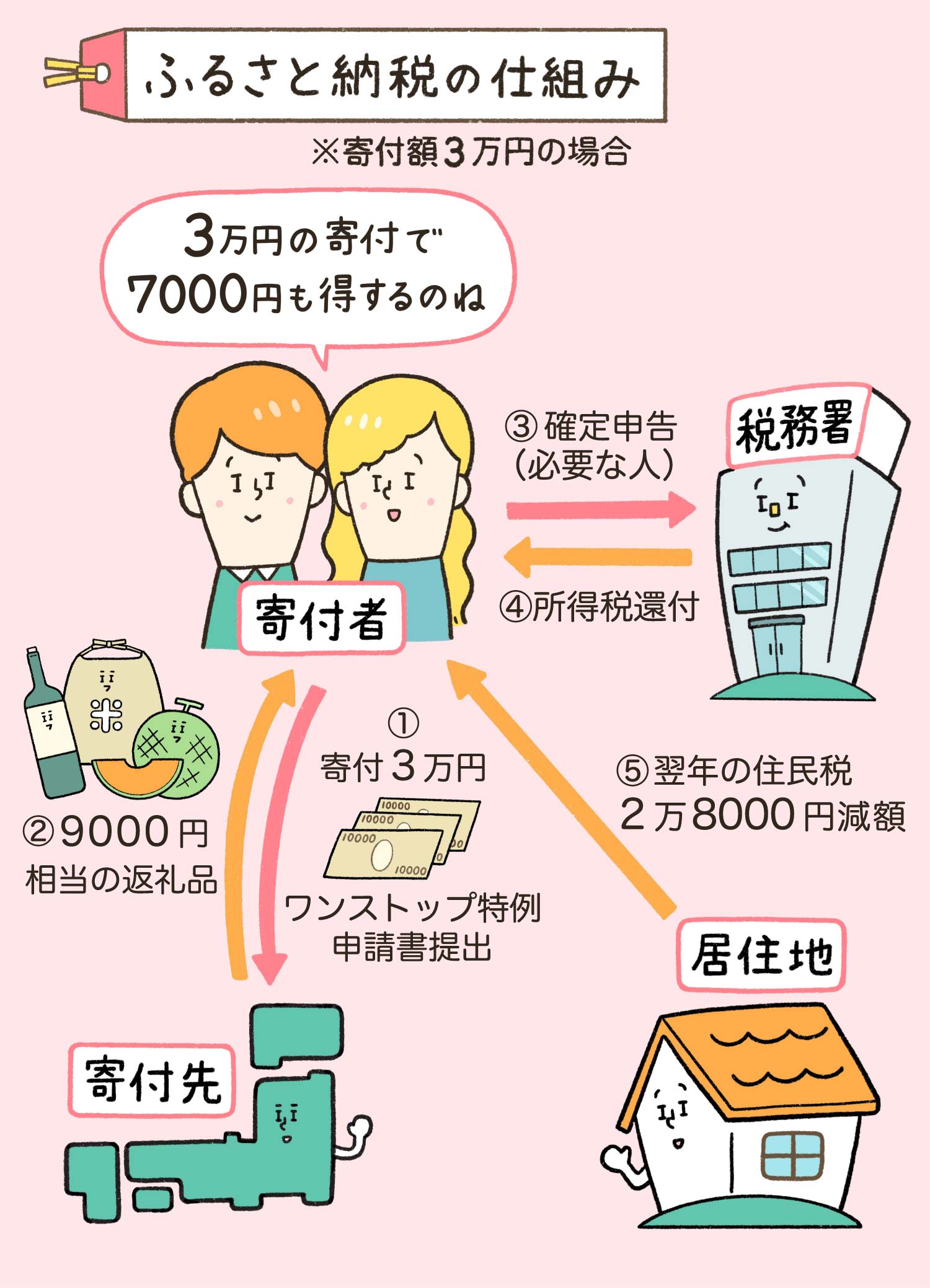

ふるさと納税とは、自分が住んでいる自治体以外の自治体へ寄付を行えば、上限はありますが、寄付額のうち2000円を超える部分について所得税と住民税の控除が受けられるというもの。

寄付をしたら寄付額の3割ほどの返礼品がもらえるため、ただ単に住民税を納めるよりも返礼品分お得になる仕組みです。返礼品は、寄付をした自治体の名産品から好きなものを自分で選べるのもうれしいですよね。

ふるさと納税をしたことがない人は結婚をきっかけに一度体験してみて。家計のことを彼と話すよい機会にもなります。

どのくらいお得なの?

返礼品は寄付額の3割まで、送料や諸経費含め5割まで。3万円寄付した場合、控除される税金は2万8000円ですが、返礼品として最大9000円分がもらえるため、差し引き7000円得することに。言い換えると、自己負担2000円で9000円分の品物をゲットできるのです。

ちなみに寄付の回数に制限なし。自己負担の2000円は1回につきではなく、1年間何度寄付しても2000円です。

Q9.ふるさと納税していい金額は?年収が少なくてもやる価値ある?

A.寄付できる金額には上限があり、収入によって異なります

ふるさと納税には寄付金控除の上限額があり、それは年収や扶養家族などの条件によって異なります。

夫婦共働き(会社員)で子どもなし、配偶者(特別)控除も受けていない場合の上限額の目安は、寄付する人の年収が200万円なら1万5000円前後、300万円なら2万8000円前後、400万円なら4万2000円前後。

ふるさと納税は所得税と住民税を払っている人なら誰でも寄付OK。年収150万円くらいあればメリットはあります。

住宅ローンなど控除がある人は精度の高いサイトで計算を

同じ年収でも住宅ローン控除、医療費控除が受けられる人や地震保険、生命保険などの保険料を払っている人の上限額は低くなります。

上限額はふるさと納税サイトのシミュレーションで計算できますが、年収と家族構成程度しか入力できないサイトと、各種控除についても入力できるサイトがあります。気になる人はあてはまる控除も入力できるサイトを探してチェックを。

Q10.休職するかもしれない場合はふるさと納税しない方がいい?

A.自分の年収がはっきりするまで待ちましょう

上限額をオーバーしてふるさと納税をすると、その分は控除の対象となりません。所得税や住民税の計算は毎年1~12月の年単位。ふるさと納税の締めも毎年12月31日になります。1年の間いつ行っても変わりないので、休職や転職などの可能性があったら、慌てず、年収が確定する年末ごろまで待ってからするようにしましょう。

Q11.返礼品は何がいい?新婚の先輩花嫁は何を選んでいる?

A.圧倒的に人気なのは海産物や肉、フルーツなどの食品

返礼品は食品から雑貨、食器、家電、テーマパークのパスポート、ホテル宿泊券まで幅広く選ばれています。圧倒的に人気なのは食品で、中でも海産物、肉、フルーツ、米、菓子・スイーツが大人気。

選び方としては、「普段あまり食べられないぜいたく品にした」「好きなものにした」「食費の節約と考えて、日頃食べているものにした」など“もの”から探した人が多いですが、「応援したい市町村や地元の名産品にした」など“自治体”から探した人も。

食品の次はトイレットペーパーなどたくさんあっても困らない生活必需品を中心とした日用雑貨が人気。

寄付先が5自治体までならワンストップ特例が利用できる

寄付しただけでは翌年の税金の控除は受けられません。もともと確定申告が必要な人はその申告書に寄付額を記載。会社員など確定申告が不要な人で、寄付した自治体が5つまでの人は「ワンストップ特例制度」ができ、寄付後、申請書や身分証明書を郵送またはオンラインで提出します(受付は翌年1月10日まで)。6自治体以上になると確定申告が必要なので、5自治体までにするのがおすすめ。

From 編集部

物価が上昇している今こそ、投資の始めどきかも

ご紹介した中で気になったものはありましたか?ネットショッピング感覚でできそうなふるさと納税はすぐに始められそうですね。NISA、iDeCoはちょっと勉強が必要ですが、さまざまな物が値上がりし、預貯金の価値が目減りしそうな昨今、取り入れていきたいところ。ただし、投資は無理のない範囲で。リスクを伴うことも忘れずに。

監修:丸山晴美さん 節約アドバイザー・ファイナンシャルプランナー

旅行会社、コンビニ店長などを経て2001年節約アドバイザーとして独立。節約アドバイザー、ファイナンシャルプランナー、消費生活アドバイザー。食費はもちろん生活全般の節約術・ライフプランを見据えたお金の管理運用のアドバイスなどさまざまなメディアで活動中。

構成・文/渡邊博美 イラスト/あずきみみこ

※記事内のコメントは2024年1月に「ゼクシィ花嫁会」メンバー80人が回答したアンケートとNISA、iDeCo、ふるさと納税のうち1つ以上行っている20~39歳の既婚女性110人が回答したマクロミル調査によるものです

※掲載されている情報は2024年3月時点のものです

- 結婚準備全体

- お金

- 節約・貯蓄

- 新婚の家計

![]()